¿ Cual es el derecho comercial y sus sujetos?

Manual de Derecho para Estudiantes de Nivel Secundario, Terciario y Plan Fines

Extracto del Manual de Derecho para Estudiantes de Nivel Secundario, Terciario y Plan Fines de la Dra. Maria Laura Bayugar

I- Concepto y caracteres

El derecho comercial, es la disciplina jurídica constituida por principios y normas que regulan la actividad comercial y las instituciones que el comercio crea para cumplir sus fines.

El objeto de regulación es el COMERCIO que es una actividad humana que se traduce en la mediación entre la oferta y la demanda, con el fin de promover, facilitar o realizar cambios y con el propósito de obtener un lucro específico.

Elementos caracterizantes del comercio:

– actividad humana: solo el hombre individual o socialmente considerado – SOCIEDAD- es capaz de realizar esa serie de actos progresivos y concatenados en que consiste el comercio.

– Intermediación: porque une o acerca a 2 partes.

– Oferta y demanda: la mediación se da entre quien ofrece un producto o servicio y quien lo necesita.

– Promoción de los cambios: se realiza por medio de la publicidad, generando la necesidad del producto o servicio.

– Facilitación de los cambios: por medio de los bancos, transportistas, aseguradores, etc.

– Realización de los cambios: directamente el empresario o cuasi empresario que compra y vende, indirectamente aquellas personas que acercan la oferta y la demanda.

Los caracteres del derecho comercial son:

• Autónomo: puesto que nace para cubrir un hueco de la realidad, desde ese mismo momento es autónomo, surgió con sus normas y principios propios para regular otra faceta de la realidad económica.

• Consuetudinario: tiene como fuente a la costumbre.

• Progresivo: es cambiante, se va modificando día a día y se va acomodando a los cambios de la realidad, ya que este derecho regula al comercio que está en constante cambio y como el mercado cambia el derecho se modifica intentando seguir esos cambios. Nunca se adelanta, sino que va detrás de la realidad mercantil.

• Universal: ya que se tiende a su uniformidad en todo el mundo, el comercio es un fenómeno que se da en todos los países del mundo y de una manera muy similar y el intercambio puede producirse tanto en un mismo país como entre sujetos de distintos países, trascendiendo las barreras del derecho nacional.

• Elástico: más flexible que otras disciplinas jurídicas, porque siempre se necesitaron soluciones más ágiles, más dinámicas que resuelvan dando satisfacción a los conflictos de ambas partes. Es por eso que se utilizan este tipo de normas.

• De pocas solemnidades: en la gran mayoría de los casos, el derecho comercial es esencialmente informal.

• Rama del derecho privado: porque regula las relaciones entre los particulares.

• Disperso: porque engendra ciertas instituciones que tienden a separarse de éste para formar una rama autónoma dentro del derecho, para formar un nuevo subsistema jurídico, adquiriendo principios propios. Por ej.: sociedades, seguros, títulos.

II- El nuevo derecho comercial a partir del código unificado

Como vimos en el capítulo 1, a partir de agosto 2015 entro en vigencia el Código Civil y Comercial, unificando en una legislación única las dos ramas principales del derecho privado.

Sin perjuicio de lo expuesto, las instituciones propias del derecho comercial conservan su autonomía y por ello las analizamos en este capítulo.

El objeto del derecho comercial en la actualidad.

Hoy en día el derecho comercial se ocupa de:

1. Los sujetos mercantiles (comerciantes, empresarios, auxiliares, sociedades), con sus particulares estatutos (contabilidad, publicidad, transparencia, etc.);

2. Los hechos, actos, contratos, instrumentos y tecnologías relativos principalmente a la interposición lucrativa en los cambios, al crédito, a las ofertas al público y a la captación de recursos de éste, y a la navegación en todas sus formas;

3. Las empresas con fin de lucro, sus actos internos, externos, elementos materiales e inmateriales, y en particular de los bancos y compañías de seguros;

4. La insolvencia civil y comercial, su prevención, tratamiento y efectos (concursos y quiebras)

5. El mercado y las instituciones regulatorias o vinculadas a su funcionamiento (Registro Público, autoridades de contralor societario, bolsas de comercio, Comisión Nacional de Valores, Banco Central, Superintendencia de Seguros, etc.), pero en estos casos limitada a su impacto sobre los sujetos y actividades mercantiles.

Funciones del derecho comercial:

Sus funciones son:

ü Brindar un marco legal que promueva y facilite los negocios brindando celeridad, simplicidad, solución, estabilidad y seguridad a los intercambios y demás operaciones comerciales.

ü Promover y tutelar el crédito, los instrumentos financieros, la circulación de la riqueza, la acumulación de capitales, la limitación de los riesgos.

ü La creación y conservación de empresas, de sus elementos materiales e inmateriales.

ü Fijar los límites a la actuación de los sujetos y actividades comerciales, mediante la prevención: que resulta de la imposición de determinadas cargas y obligaciones (contabilidad, publicidad, registro, tipicidad, transparencia, profesionalidad, rendición de cuentas, obligación de expedirse, veracidad y buena fe) y de ciertos controles (autorizaciones y fiscalizaciones). Y, en segundo término, mediante la represión de las inconductas con nulidades, responsabilidades especiales, ceses compulsivos, clausuras, quiebras, sanciones penales y por los mecanismos de defensa de la competencia y del consumidor.

Actividad 1: Armando redes!

1- A partir de las siguientes palabras clave realiza una red conceptual: DERECHO COMERCIAL- FUNCIONES- CARACTERES-OBJETO – REGULACION – CONTROL – PREVENCION- SUJETOS – ACTIVIDAD COMERCIAL.

III- Sujetos regulados por el derecho comercial

La nueva norma delimitadora de la materia comercial es el artículo 320 CCyC, que establece quiénes son los obligados contables, los que por derivación son los nuevos sujetos comerciales. Entonces, si bien ya no hay comerciantes, subsisten como sujetos mercantiles individuales, las personas que realizan una actividad económica organizada. Y, si bien desaparecieron las sociedades comerciales, son los sujetos mercantiles colectivos, en términos generales, todas las personas jurídicas privadas en tanto se les imponen obligaciones contables y, en algunos casos, de inscripción en el Registro Público.

III-1 Personas humanas con actividad económica organizada:

Acorde al artículo 320 CCyC se somete a ciertas personas humanas a la obligación de llevar contabilidad si las mismas realizan una actividad económica organizada o son titulares de una empresa o establecimiento comercial, industrial, agropecuario o de servicios.

Esta categoría está compuesta por tres clases de personas humanas:

ü las que realizan una actividad económica organizada (cuasi empresario/a)

ü las que son titulares de una empresa (empresarios/as)

ü las que son titulares de un establecimiento comercial, industrial, agropecuario o de servicios.

No solo los empresarios/as integran esa categoría especial, sino también quienes realizan una actividad económica organizada que no llega a configurar una empresa y además quienes son titulares de un establecimiento sin que tampoco se configure una empresa, a todos los que denominaremos cómo, es decir, el/ la comerciante que no llega a ser un/a empresario/a.

▶ Cuasi-empresarios/as:

a) Es el/la antiguo/a comerciante individual ya que desaparece la figura del comerciante en el nuevo CCyC. Son quienes realizan una interposición en los cambios asumiendo riesgos, actuando por cuenta propia en forma profesional, habitual y con fin de lucro. Es decir, al comerciante que no llega a ser un empresario/a.

Comerciante: realiza una actividad de intermediación en el cambio de bienes.

Empresario/a: titular de una empresa. Actividad organizada de los factores de producción para producir bienes y servicios destinados al mercado.

b) Sujetos individuales que no eran considerados comerciantes. Es el caso de los prestadores de servicios que no se interponen en el comercio de bienes pero que despliegan una actividad económica organizada. También aplica en esta categoría el caso del fiduciario persona humana cuando la administración registra cierta complejidad.

▶ Sujetos titulares de una empresa- Empresarios/as: Explotan una empresa sin exigirse que posean un establecimiento. Pueden servirse de dependientes. El/la empresario/a es el/la titular de la empresa. Es quien dirige, asume riesgos, cobra por los riesgos asumidos con las utilidades realizadas, piensa en el largo plazo, es el responsable final por los resultados, posee una actitud innovadora y es capaz de dar continuidad a la empresa.

Lo que define a los/las empresarios/as como tal es el hecho de ser el centro de una serie de contratos mediante los cuales la empresa adquiere su configuración. Las obligaciones del empresario/a son: 1) Inscribirse en la matrícula del Registro Público, 2) Llevar la contabilidad mediante libros y registros previa rubricación de los libros correspondientes, 3) Confeccionar estados contables, conservar por 10 años libros, registros, instrumentos respaldatorios y en su caso soportes de estos, rendir cuentas.

III-2 Auxiliares de comercio:

Son sujetos comerciales al ser terceros que cooperan en el desarrollo de la empresa y de las actividades comerciales sin asumir el carácter de parte en los contratos o negocios. Su actividad está regulada por leyes especiales. Aportan sus trabajos, servicios, habilidades y conocimientos para el desarrollo de la actividad económica.

1) Auxiliares subordinados: son los dependientes de la empresa/sociedad y pueden tener distintos rangos y jerarquías: CEO, gerentes, encargados, jefes y empleados. Se rigen por la ley de Contrato de Trabajo. Se dividen en los que trabajan dentro del establecimiento y los que lo hacen fuera, como los viajantes de comercio.

– Viajantes de comercio: auxiliares que recorren plazas o lugares distintos de donde se sitúa el establecimiento del empleador, con el objetivo de buscar clientes para su principal.

– Trabajador: se encuentra en relación de dependencia, bajo la subordinación jurídica, técnica y económica del principal. La actividad desarrollada es por su cuenta y a riesgo del empresario. Pueden ser exclusivos o no. Deben cumplir el requisito de hacer de esa su actividad habitual. Representa al titular en los actos que celebre relativos a su actividad, a cambio de una remuneración.

2) Auxiliares autónomos: son los sujetos que colaboran en actividades comerciales y/o empresariales, pero actúan con independencia. Pueden ser personas humanas o personas jurídicas privadas como los agentes de mercados de valores y sociedades de profesionales.

No son parte en los contratos en los que intervienen, sino que facilitan mediante tareas preparatorias, de ejecución y cumplimiento. A continuación, veremos algunos ejemplos:

Corredores: Son los/las profesionales que intermedian entre la oferta y la demanda, para facilitar o promover la conclusión del contrato. El/la corredor/a intermedia entre la oferta y la demanda de determinado bien/servicio a efectos de que las partes concluyan entre sí un negocio determinado.

El/la corredor/a no debe estar ligado a las partes por relaciones de colaboración, subordinación o representación y recibe una comisión que se da con el negocio cumplido.

Su actividad es regida por el estatuto especial Ley 20.266, modificada por la ley 25.028 y ratificada por el CCyC que exige un título universitario, matriculación, libros especiales, deberes, responsabilidades y sanciones. Tiene las siguientes obligaciones:

• Llevar un libro de registro donde asienta cronológicamente todas las operaciones concluidas con su intervención.

• Verificar la identidad y capacidad de las partes del negocio.

• Actuar en forma imparcial.

• Confidencialidad de las negociaciones.

• Asistir personalmente a la firma del contrato.

Martilleros/rematadores: Es la persona que se encarga de la venta al público de determinados bienes muebles o inmuebles, en remate de viva voz y al mejor postor.

Es la persona facultada para efectuar la operación de remate judicial o extrajudicial y también puede informar sobre el valor venal o de mercado de los bienes para cuya venta está facultado. Es designado por la parte oferente de los bienes y servicios y tiene derecho al reintegro de los gastos y a una comisión. Ante cada oferta, el martillero procede a aceptarla y adjudicar el bien al ofertado, pero el contrato queda sujeto a la condición resolutoria de que antes de que el rematador baje definitivamente su martillo, no exista una oferta mejor.

Los requisitos para ejercer esta actividad son: Título universitario, matriculación, llevar libros especiales y estar sometido a una serie de deberes, responsabilidades, sanciones. A saber: -. Actuar por cuenta y orden del oferente, y si ese no está presente obra como su comisionista. Llevar los libros diarios de entradas (bienes que recibe para su venta), diario de salidas (ventas), cuentas de gestión (operaciones entre el martillero y sus comitentes)

• Comprobar la legitimación del disponente

• Convenir con el disponente las condiciones de venta y los gastos y lugar del remate.

• Anunciar el remate con la publicidad adecuada (indicación de su nombre, domicilio especial, matrícula, fecha, hora y lugar del remate y descripción y estado del bien, y sus condiciones de dominio)

• Realizar el remate en la oportunidad y en el lugar publicitado, y colocar en un lugar visible una bandera con su nombre.

• Explicar en voz alta con anterioridad al comienzo del acto el estado jurídico y físico del bien. Aceptar la propuesta solo cuando se efectuare de viva voz.

• Rendir cuentas documentadas de la tarea llevada a cabo.

Productor de seguros

Agente de seguro: está facultado con respecto de las operaciones para recibir propuestas de celebración y modificación de contratos de seguro, entregar los instrumentos emitidos por el asegurador, aceptar el pago de la prima si se halla en posesión de un recibo del asegurador. Realiza la actividad de intermediación entre la compañía de seguros y el consumidor, promoviendo la concertación de contratos de seguros, asesorando a los asegurados y asegurables.

Productor/asesor organizador: persona humana que se dedica a instruir, dirigir, o asesorar a los productores asesores directos que forman parte de una organización. Generalmente es un empresario que posee clientela propia de asegurados que puede derivar a la compañía que él desee, lo que les da poder frente a las aseguradoras.

Se rigen por la ley 17418.

Los requisitos para ejercer la actividad son: hacer aprobado el curso de productor de seguros, estar matriculado, realizar anualmente los cursos de revalidación de matrícula. Debe además cumplir con las siguientes obligaciones:

– Llevar los libros de sus operaciones.

– Depositar la prima cobrada inmediatamente a la aseguradora.

– Llevar las notificaciones del cliente a la aseguradora en forma inmediata y viceversa.

– Asesorar al cliente sobre los seguros disponibles, la forma de proceder ante un siniestro, las obligaciones y cargas.

Agente de mercado de valores:

Regidos por la Ley de Mercado de Valores (26.831), son conocidos como “agentes de bolsa”. Agente de negociación, agentes productores de agentes de negociación, agentes de colocación y distribución, agentes de corretaje, agentes de liquidación y compensación, agentes de administración de productos de inversión colectiva, etc. Deben contar con la autorización y registro de la Comisión Nacional de Valores. Despachantes de aduana:

Es un auxiliar del comercio y del servicio aduanero (artículo 36 y siguientes del Código Aduanero). Es una Persona humana que realiza en nombre de otros ante el servicio aduanero trámites y diligencias relativos a la importación, exportación y demás operaciones aduaneras, sujeto a las condiciones que el Código Aduanero y lo que sus reglamentaciones dispongan. No son empresarios porque los actos que realizan son actividades reguladas por la administración pública. Actúan como mandatarios de los importadores, exportadores y demás que les contraten. No tienen obligaciones tributarias si actúan en nombre de otro y acreditan dicho accionar. Asumen las consecuencias penales de sus actos. Están facultados para efectuar todos los actos conducentes al cumplimiento de su cometido.

Actividad 2: Contesta Verdadero o Falso.

El corredor tiene como obligación que las partes concluyan el negocio.

El corredor deberá controlar los instrumentos de los que resulte el título invocado por las partes.

El corredor es un mandatario.

Los corredores no llevaran libros de las operaciones en las que intervengan.

El corredor puede omitir información a las partes con tal de que la operación logre concretarse.

El corredor se encuentra alcanzado por el secreto profesional.

La falta de concreción del contrato priva al corredor de su comisión.

Los fallidos y concursados pueden ser martilleros.

Los empleados públicos de la justicia pueden ser martilleros.

El martillero no tiene obligación de dar publicidad del acto de remate.

Los principales quedan exonerados por las obligaciones que contrajeren sus dependientes, aun cuando actuaron sin su orden.

El viajante de comercio es un auxiliar de comercio externo.

El productor de seguros es un intermediario entre el cliente y la aseguradora.

El cuasi empresario es un obligado contable.

III- 3 Sociedades

Como hemos visto en el Capítulo II, las sociedades son Personas Jurídicas Privadas. La sociedad es una persona jurídica distinta a sus integrantes, con personalidad propia y capacidad para adquirir derechos y contraer obligaciones. El tener personalidad jurídica diferenciada le permite cumplir acabadamente con su objeto social con diferenciación de domicilio, patrimonio y nombre respecto de cada uno de sus socios.

Las reguladas por el derecho comercial, son las legisladas en la ley 19550.

Concepto: El Artículo 1 de la ley 19.550 las define: “Habrá sociedad si una o más personas, en forma organizada conforme a uno de los tipos previstos en esta ley, se obligan a realizar aportes para aplicarlos a la producción e intercambio de bienes o servicios, participando de los beneficios y soportando las pérdidas. La sociedad unipersonal sólo se podrá constituir como sociedad anónima. La sociedad unipersonal no puede constituirse por una sociedad unipersonal”.

Concepto: El Artículo 1 de la ley 19.550 las define: “Habrá sociedad si una o más personas, en forma organizada conforme a uno de los tipos previstos en esta ley, se obligan a realizar aportes para aplicarlos a la producción e intercambio de bienes o servicios, participando de los beneficios y soportando las pérdidas. La sociedad unipersonal sólo se podrá constituir como sociedad anónima. La sociedad unipersonal no puede constituirse por una sociedad unipersonal”.

Entonces se requiere de:

a) Una o más personas;

b) Forma organizada: con un estatuto y una estructura para funcionar.

c) Obligación de realizar aportes: pueden ser obligaciones de dar o hacer, aportes en especie o dinero.

d) Adoptar un tipo de la ley: uno de los tipos legales que veremos a continuación.

e) Fin de producir o intercambiar bienes en el mercado: este es el objeto que se ha fijado la sociedad en su contrato social.

f) Participar en los beneficios: los socios persiguen el lucro y por lo tanto se repartirán las utilidades que haya de acuerdo a los porcentajes establecidos en el contrato social y si no lo han fijado, en proporción al capital que hayan aportado.

g) Soportar las pérdidas: del mismo modo que en el punto anterior deberán soportar las pérdidas que genere el negocio.

Para constituir una sociedad, es necesario realizar un Contrato social. El mismo debe contener:

1) El nombre, edad, estado civil, nacionalidad, profesión, domicilio y número de documento de identidad de los socios;

2) La razón social o la denominación y el domicilio de la sociedad. Si en el contrato constare solamente el domicilio, la dirección de su sede deberá inscribirse mediante petición por separado suscripta por el órgano de administración. Se tendrán por válidas y vinculantes para la sociedad todas las notificaciones efectuadas en la sede inscripta.

3) La designación de su objeto, que debe ser preciso y determinado; Lo que van a hacer. Ese objeto marca lo que el representante puede realizar.

4) El capital social, que deberá ser expresado en moneda argentina, y la mención del aporte de cada socio. En el caso de las sociedades unipersonales, el capital deberá ser integrado totalmente en el acto constitutivo.

5) El plazo de duración, que debe ser determinado y es renovable.

6) La organización de la administración, de su fiscalización y de las reuniones de socios.

7) Las reglas para distribuir las utilidades y soportar las pérdidas. En caso de silencio, será en proporción de los aportes. Si se prevé sólo la forma de distribución de utilidades, se aplicará para soportar las pérdidas y viceversa.

8) Las cláusulas necesarias para que puedan establecerse con precisión los derechos y obligaciones de los socios entre sí y respecto de terceros.

9) Las cláusulas atinentes al funcionamiento, disolución y liquidación de la sociedad.

Tipos de sociedades comerciales:

Dentro de los tipos de sociedades previstos por la ley encontramos:

Ø La Sociedad de Responsabilidad Limitada (SRL.):

– Su capital está formado por cuotas partes.

– La cantidad de personas necesarias para su formación son mínimos dos y no más de cincuenta (socios).

– La responsabilidad de las personas que la integran es limitada a la integración de las cuotas que adquieran, y al porcentaje que las mismas representan.

– El nombre de la sociedad puede incluir el nombre de uno o más socios y debe contener la expresión “Sociedad de Responsabilidad Limitada”, su abreviatura o la sigla SRL.

– No existe capital mínimo, pero el mismo debe ser suficiente para permitir el cumplimiento de su objeto social.

– La Dirección y Administración de la sociedad la lleva a cabo la gerencia, la cual puede estar integrada por socios o terceros.

Ø La Sociedad Anónima (S. A.):

– Su capital está formado por Acciones. Actualmente las acciones deben ser nominativas.

– La cantidad de personas necesarias para constituirlas son dos o más- salvo SAU-, no existiendo límite máximo (accionistas).

– La responsabilidad de las personas que la componen se limita a la integración de las acciones adquiridas en la sociedad.

– El nombre de la sociedad puede ser un nombre de fantasía o puede incluir el nombre de una o más personas físicas. Asimismo, deben contener la expresión “Sociedad Anónima”, su abreviatura o la sigla SA.

– El capital mínimo no puede ser inferior a $100.000- esta suma es variable a la época de constitución-

– La Dirección y Administración de la sociedad la lleva a cabo El Directorio.

SAU Soc. Anónima Unipersonal (SAU)

A partir de la reforma del Código Civil y Comercial, se incorpora la tipificación de la sociedad unipersonal como anónima, Sociedad Anónima Unipersonal (S. A. U.), tal como se determina en el art. 164 de la ley 19.550

Allí, expresamente, se establece que “La denominación social puede incluir el nombre de una o más personas de existencia visible y debe contener la expresión “sociedad anónima”, su abreviatura o la sigla S. A. En caso de sociedad anónima unipersonal deberá contener la expresión “sociedad anónima unipersonal”, su abreviatura o la sigla S. A. U.”

Exigencias de la SAU:

– art. 11, inc. 4º el capital deberá ser integrado totalmente en el acto constitutivo y en las suscripciones de futuros aumentos de capital.

– Tener 3 directores, 3 síndicos y fiscalización estatal permanente, inc. 7º al art. 299 de la Ley 19.550.

Ø La Sociedad Colectiva (S. C.)

– Su capital está formado por partes de interés.

– En este tipo de sociedad adquiere preponderancia la vinculación entre los miembros del grupo ya que suele ser afectiva más allá de lo económico.

La responsabilidad de los socios es: Ilimitada: ya que deben responder por el total de la obligación contraída, Solidaria: Todos los socios responden por el todo y después pueden repetirse, Subsidiaria: rige el beneficio de excusión, primero se ataca el capital societario y si no alcanza se pasa al patrimonio personal de los socios, para cubrir las obligaciones de la sociedad.

Ø La Sociedad en Comandita Simple (S. C. S)

Es una sociedad de tipo mixto y personalista, integrada por socios comanditados (aportan trabajo) y socios comanditarios (aportan capital). Los primeros, tienen responsabilidad solidaria, ilimitada y subsidiaria. Los segundos, limitada al compromiso del aporte.

Ø La Sociedad de Capital e Industria (S. C. I)

Sociedad de tipo mixto, integrada por socios que aportan el capital para poder llevar adelante el objeto de la sociedad (socios capitalistas) y por socios que aportan su trabajo para lograr ese fin (socios industriales).

Los capitalistas tienen responsabilidad personal subsidiaria, limitada y solidaria. Los socios industriales no responden con sus bienes personales por las deudas de la Sociedad (solo hasta la concurrencia de las ganancias no percibidas).

Ambos socios concurren en iguales condiciones en la Administración y gobierno.

Ø La Sociedad en Comandita por Acciones (S. C. A)

Es una sociedad mercantil mixta, cuyo capital social está divido en acciones, el cual está formado por las aportaciones de los diferentes socios, y en la que se mezclan socios colectivos y socios comanditarios.

Al menos uno de los socios deberá poseer la figura de socio colectivo y será el encargado, o encargados de la gestión y la administración de la sociedad. Además, los socios colectivos responderán de forma personal de todas las deudas que genere la sociedad, mientras que los socios comanditarios, que solo aportan capital a la empresa, responderán únicamente sobre el capital aportado, el que se encuentra representado en acciones.

Ø Sociedades simples o libres

Esta es una sociedad que no está contemplada en la ley de sociedades de la misma forma que las anteriores, pero que reviste el carácter de sujeto de derecho de acuerdo al nuevo Cód. Civ y Comercial.

Los socios desean desarrollar una actividad común y obtener una ganancia, pero en este caso no han cumplido con los requisitos formales de constitución previstos en la ley.

Se establece como regla que los socios responden frente a terceros en forma simplemente mancomunada y en partes iguales, salvo que se establezca lo contrario en un contrato en particular, o en el contrato social.

Sociedades incluidas: Las atípicas, las que sufren omisión de requisitos esenciales y/o incumplimiento de formalidades exigidas por la Ley.

Régimen aplicable: Oponibilidad del contrato entre socios, Oponibilidad con terceros que conozcan el contrato, Invocación por terceros contra la sociedad, socios y administradores. Representación: Invocable entre socios, Invocable frente a terceros exhibiendo el contrato

| Tipo social | Responsabilidad |

| Sociedad colectiva | Todos responden de forma ilimitada, solidaria y subsidiaria. |

| En comandita simple (Se utilizaba mucho en farmacias de los setenta). | Dos categorías de socios: a) Comanditados (obligados): responsables igual que los de la sociedad colectiva. b) Comanditarios: responder hasta el límite del aporte. |

| Capital e industria | Dos categorías de socios: a) Capitalista: aporta capital. Responde como en las sociedades colectivas. b) Industrial: aporta el trabajo. No subordinado técnicamente. Responde hasta el límite de las ganancias no percibidas4. |

| SRL | Limitada al aporte. |

| Sociedad Anónima y SAU | Limitada al aporte. |

| Tipo de sociedad | Órganos | ||

| Gobierno | Administración/Representación | Fiscalización | |

| Colectiva | Todos | Todos | Todos |

| En comandita simple | Todos | Comanditados o terceros designados. | Todos, en especial el comanditario por sus aportes. |

| Capital e industria | Todos | Todos (socios). | Todos |

| SRL | Reunión de socios, o lo que quieran mientras esté en el contrato social. | Gerencia (socios o no). | Sindicatura. Puede ser obligatoria o no, acorde al capital de la SRL. |

| Sociedad Anónima y SAU | Asamblea. Reunión ordinaria o extraordinaria. | Directorio. | Sindicatura o consejo de vigilancia. |

ACTIVIDAD 3: SEÑALA LA OPCIÓN CORRECTA

1. En las Sociedades colectivas el ingreso de un nuevo socio:

* importa modificar el contrato social

* no importa modificar el contrato social

* necesita la conformidad de todos los socios.

2. Responsabilidad subsidiaria de los socios significa:

* que deben responder los socios con sus bienes personales.

* que un acreedor puede exigirle la totalidad de la deuda a un solo socio

* que para ir contra los bienes personales de los socios previamente tiene que ir contra los de la sociedad.

3. El capital de la sociedad anónima se divide en:

* acciones

* cuota partes

* partes de interés.

4. En las SRL el órgano de gobierno estará a cargo de:

* la Gerencia

* el Directorio

* Reunión de socios

5 Las sociedades son:

* personas jurídicas de carácter privado

* personas jurídicas de carácter público

* personas físicas.

IV- Los obligados contables

Todos los sujetos comerciales analizados y a su vez: las personas jurídicas privadas y entes contables organizados sin personalidad jurídica deben llevar obligatoriamente la contabilidad por los siguientes fundamentos:

a) Personas jurídicas privadas: ello porque recurren habitualmente al crédito y también para rendir cuentas por la administración de intereses de terceros (ej.: consorcios, sociedades y cooperativas).

b) Personas humanas que desarrollan ciertas actividades económicas: ejercicio de una actividad económica organizada, la titularidad de una empresa y la titularidad de un establecimiento comercial/industrial/de servicios. Estas también recurren habitualmente al crédito y son controladas por los organismos fiscales.

c) Agentes auxiliares del comercio: martilleros y corredores. Ellos realizan operaciones económicas que interesan a terceros.

d) Entes organizados sin personalidad jurídica: agrupaciones de colaboración, uniones transitorias y consorcios de cooperación. Puesto que deben rendir cuentas los administradores y representantes, a los partícipes de estos contratos.

La contabilidad sirve para recolectar, sumarizar, analizar y presentar en signos monetarios información relativa al negocio con el fin de apoyar la toma de decisiones gerenciales de la empresa de manera eficiente y oportuna. Los registros contables: pueden ser en papel (libros) o distintos soportes. Los registros indispensables son:

a) Diario: registra todas las operaciones con efecto sobre el patrimonio de forma individual o por períodos no menores a un mes cuyas operaciones surjan de registros subsidiarios llevados con las mismas formalidades y condiciones, como el libro de “caja”.

b) Inventario y balances: al cierre del ejercicio se vuelcan el inventario conteniendo el detalle de cada rubro del activo y pasivo, los estados contables que al menos contengan un estado de situación patrimonial (balance) y un estado de resultados (ganancias y pérdidas).

ACTIVIDAD 4:

Lee el art. 320 del CCYC y a partir del mismo e información recolectada por la web sintetiza en el siguiente cuadro:

| OBLIGADOS CONTABLES | MODOS EN QUE SE DEBE LLEVAR CONTABILIDAD | LIBROS OBLIGATORIOS | RAZONES POR LAS QUE SE DEBE LLEVAR LA CONTABILIDAD |

V- Registro Público

Es el organismo estatal cuyas funciones en relación a los sujetos mercantiles son:

a) Registral: efectuar las inscripciones de sujetos, actos y situaciones jurídicas que determina el ordenamiento legal.

b) Publicidad formal: brindar acceso a las constancias del registro.

c) Individualización y rúbrica de los libros necesarios para llevar la contabilidad a que las personas jurídicas y ciertas personas humanas y organizaciones contractuales.

d) De autorización para que la persona humana o jurídica que lleve contabilidad lo haga mediante ordenadores u otros medios mecánicos, magnéticos o electrónicos; o para que conserve la documentación respaldatoria.

El Registro es un Organismo Estatal de inscripción que a la vez controla. La registración da a los comerciantes la seguridad, oponibilidad a terceros y pruebas en juicio.

El registro obliga a inscribir las constituciones de las sociedades para controlar su legalidad y por el principio de veracidad. Sirve también para conocer quién cotiza en bolsa y en el Mercado de Valores. Es un método de transparencia para los diferentes actores/operadores del mercado para que se sepa con quién se contrata.

El CCyC contempla sujetos, actos y situaciones jurídicas que deben inscribirse en el Registro Público: acto constitutivo, disolución y nombramiento de un director de las asociaciones; uniones convivenciales para oponibilidad a terceros de los pactos de convivencia; contratos asociativos de agrupación de colaboración, unión transitoria y consorcio de cooperación; contrato de fideicomiso; indivisiones de la herencia impuestas por el testador o pactadas por herederos; declaración judicial de herencias vacantes; entes que llevan contabilidad; notificaciones en la sede inscripta.

VI- Entidades Bancarias

El banco es la persona jurídica que tiene por objeto la mediación en las operaciones sobre dinero y títulos (intermedia entre la oferta y la demanda de recursos financieros) lo cual es muy importante para los sujetos comerciales que necesitan disponer de ello para realizar su actividad. Es una entidad financiera, esencial en la esfera económica y en los órdenes social y político.

El Estado Argentino controla a estas entidades financieras a través del Bco. Central. Este organismo tiene por función:

– Autorizar el ejercicio de los bancos

– Permitir o no la fusión o transmisión de los fondos de comercio entre bancos.

– Puede revocar la autorización para operar.

La función típica de la banca, es la intermediación financiera. La rentabilidad de este negocio se mide por la diferencia entre los intereses que se generan de los créditos colocados, menos los intereses pagados por los recursos que se captan y los costos de administración. (Reciben depósitos pagando bajos intereses y dan créditos cobrando altos intereses).

Podemos clasificar las operaciones que realiza el banco en:

1- Operaciones Pasivas: Las operaciones pasivas son aquellas por las cuales la entidad bancaria capta del mercado, el dinero necesario para la atención de su actividad (Banco paga interés por las mismas). Por ejemplo, los depósitos a la vista o a largo plazo.

2- Operaciones Activas: Las operaciones activas son aquellas que permiten colocar recursos en el mercado financiero (Banco cobra interés por las mismas). Por ejemplo, los créditos o préstamos.

3- Operaciones de Servicio: son operaciones complementarias a las operaciones propias de la intermediación financiera. Las operaciones accesorias son conocidas como los servicios bancarios, y cada día son más importantes para la banca comercial. Ej.: seguros, caja de seguridad, tarjetas de crédito.

Todas estas operaciones de banco se materializan en contratos bancarios, los cuales hemos explicado y desarrollado en el capítulo V, tales como: caja de ahorro, plazo fijo, cuenta corriente bancaria. La regulación legal de los denominados “contratos bancarios” en el Código Civil y Comercial (CCyC) se desarrolla en los arts. 1378 y ss, son formales, se instrumentan por escrito y se aplican las reglas de contratos de consumo.

ACTIVIDAD 5:

Relee los contratos bancarios de la Unidad 5, a partir de ello une con flechas a qué tipo de operación corresponden:

Contrato de plazo fijo OPERACION ACTIVA

Préstamo hipotecario OPERACIÓN PASIVA

Préstamo personal OPERACIÓN ACTIVA Y PASIVA

Contrato de caja de ahorro

Contrato de cuenta corriente

VII- Papeles de comercio

Es papel de comercio todo título, es decir, todo documento escrito recibido corrientemente en pago en las condiciones establecidas comercialmente, en el lugar y en reemplazo de la moneda, pero sin los atributos de ésta.

Resultan muy importantes para el comercio porque permiten la circulación del crédito y los pagos diferidos.

Los usados corrientemente en nuestro país son el cheque Ley 24452 y el pagare – Decr. ley 5865/63-.

Las características de los mismos son:

• NECESIDAD: es la característica esencial del documento, se hace imprescindible tener el título del crédito para contar y poder disponer del derecho caratular en él representado.

• LITERALIDAD: El derecho (y la obligación correlativa) se limita a lo expresado en el documento.

• AUTONOMÌA: El deudor (o el garante) no pueden oponer al acreedor defensas legales que tuvieran contra otros anteriores portadores.

• FORMALES: Deben cumplir las prescripciones exigidas por la ley.

• LEGALIDAD: sólo surgen de la ley, son papeles de comercio, los que esta habilita como tales.

• ABSTRACTOS: No importa la causa que le dio origen.

• COMPLETOS: el título vale en su cuantía, modalidad y eficacia por lo escrito en él; se basta a sí mismo, no necesita de ningún otro instrumento que le sirva de apoyatura.

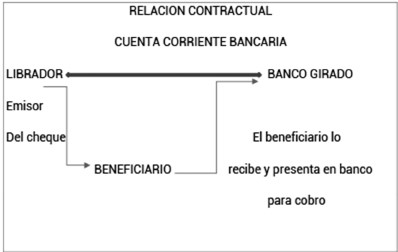

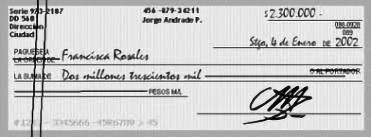

CHEQUE

Título de crédito que contiene una orden de pago pura y simple librada contra un banco, en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto.

Podemos distinguir por lo menos tres sujetos: LIBRADOR -quien lo emite/ GIRADO -Banco que debe pagar/BENEFICIARIO-quien lo va a cobrar en el banco.

Tipos de cheque:

Cheque al portador:

Es el más común de todos. Podrá ser cobrado por la persona que lo lleve al banco, es decir, el beneficiario del cheque puede ser cualquier persona. Este cheque no es el más seguro, pues en caso de pérdida, cualquier persona podría ir a la entidad y cobrarlo sin ningún problema.

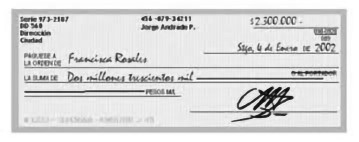

Cheque nominativo:

En el sí se incluyen los datos de la persona o la empresa beneficiaria del mismo. El cheque nominativo es más seguro que el cheque al portador, pues para cobrarlo en la entidad el beneficiario tendrá que identificarse.

Los cheques nominativos pueden ser entregados a otra persona para que los cobre a través del endoso. Para endosar un cheque, la persona beneficiaría tendrá que escribir el nombre del nuevo beneficiario y firmarlo. Antes de endosar el cheque, tendremos que ver si está o no permitido a través de la cláusula que incluya:

• Cláusula a la orden:

El cheque permite el endoso

• Cláusula no a la orden:

El cheque no permite el endoso y solo podrá cobrarlo quien este indicado como beneficiario.

Cheque cruzado:

No puede ser cobrado en efectivo, tendrá dibujadas dos barras paralelas en la cara anterior que pueden ser realizadas por el emisor del cheque o por quien tiene el cheque.

La principal característica del cheque cruzado es que solo puede ser cobrado a través de una entidad bancaria para que ésta lo abone en cuenta. Son nominativos.

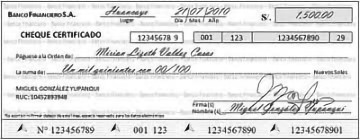

Cheque certificado:

La entidad bancaria que tiene que pagarlo asegura al beneficiarlo que lo va a cobrar, que el emisor del cheque tiene fondos. El cheque estará certificado si aparece la expresión conforme o certificado escrita en el mismo. Para poder asegurar el cobro del cheque, previamente la entidad retendrá de la cuenta del emisor la cantidad necesaria.

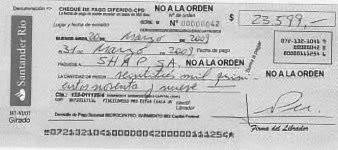

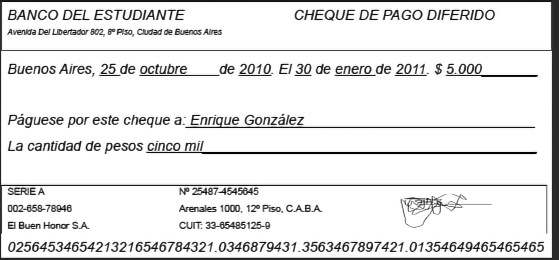

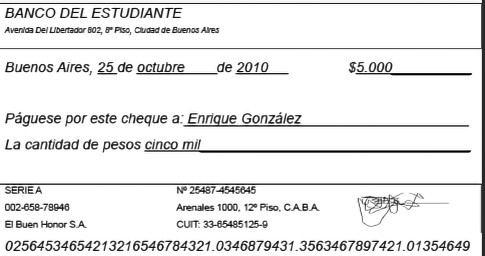

También los cheques pueden ser de pago común (se pueden cobrar a partir de la fecha de emisión) o de pago diferido (difiriendo la fecha de emisión con la fecha de cobro, que será la otra indicada en el cheque). A continuación, vemos ejemplos:

DIFERIDO:

COMUN:

Requisitos formales para su emisión:

ü denominación “CHEQUE” inserta en el texto del título y expresada en el idioma en el cual ha sido redactado.

ü lugar y fecha de creación.

ü Orden de pagar una suma determinada de dinero (expresada en números y letras)

ü Banco que debe hacer el pago y dirección del mismo.

ü Un número de orden impreso.

ü Firma del librador.

ü Fecha de pago.

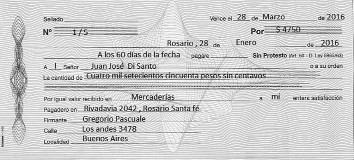

PAGARÉ

Un pagaré es un documento que contiene la promesa incondicional de una persona -denominada suscriptora-, de que pagará a una segunda persona -llamada beneficiaria o tenedora-, una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: “debo y pagaré”.

Es decir, hay dos sujetos el LIBRADOR (que es quien se compromete al pago y por lo tanto deberá pagar en la fecha correspondiente) y el BENEFICIARIO (que es el receptor del pagare y lo reclamara para su pago al librador en la fecha prevista en el documento).

Es de uso común para los pagos en cuotas.

Requisitos forma:

Ø Mención de ser pagaré

Ø La promesa incondicional de pagar una suma determinada de dinero y sus intereses

Ø Nombre del beneficiario

Ø Fecha y lugar del pago

Ø Fecha y lugar en que se suscribe

Ø Firma del suscriptor

Actividad 6

En grupo resuelvan las siguientes preguntas:

1- Den ejemplos en los cuales se utilizan algunos de los papeles de comercio analizados.

2- Para que se utilizan los cheques de pago diferido? ¿Cuáles son sus beneficios?

3- ¿Si el endosatario de un cheque no puede hacerlo efectivo a su vencimiento porque el banco se niega a pagarlo, contra quien o quienes deberá dirigir su reclamo?

4- Enumeren las principales diferencias entre el cheque y el pagaré.

5- Por qué los papeles de comercio se pueden endosar? 6- Por qué el cheque librado “no a la orden” no puede ser endosado?

–